(關於保險的事情幾乎都很複雜,因此我會盡量簡短有力講重點。這裡討論保障型保險,不討論其他如理財型、投資型保單。)

這是95%以上業務員不會講的事,也是我不再聽命於單一保險公司的原因,因為對於所有保險公司來說,賺錢才是他們的意義,而這種意義我無意接受。

目錄

買保險的前提

先複習一下理財的順序:理財目標→投資→保險。

每個人努力活在當下,幾乎會有個奮鬥目標。常見的是五子登科-

- 結婚(妻子/外子)

- 生子

- 房子

- 車子

- 財富自由(金子)

有些人會有個人的想法-

- 創業

- 環遊世界

- 慈善事業

當你在朝著這些目標前進時,為了設法達成,你會需要將其具體化,例如幾年後達成?要多少錢?

| 目標 | 時間 | 需求金額 |

| 買房頭期款 | 10年後 | 300萬 |

| 財富自由(退休) | 20年後 | 每個月4萬x50年 |

接下來你會需要計畫,例如每年/月存多少錢?若是投資的話報酬率要多少?

| 目標 | 應備金額 | 投資報酬率 | 今年起每年應投資 |

| 買房頭期款 | 300萬 | 7% | 22萬(1.8萬/月) |

| 財富自由 | 700萬 | 7% | 17萬(1.4萬/月) |

到這邊你已經有了個簡單而有效的計劃:只要每個月投資3.2萬元,預計10年後就可以買房,20年後就可以財富自由。(尚未考慮通貨膨脹)

之後才開始考慮保險

最後你需要保險,來保護這個計畫不受風險(生病或意外)影響。例如未來當生病住院時,最常遇到兩種狀況:

- 不確定的醫藥費:辛苦存下來的錢可能化為烏有。

- 住院或在家休養的薪水損失:沒辦法上班→老闆不發薪→沒有薪水,錢就存不出來。

當然其他還包含看護費、身體機能損失影響、長期照護等問題,但這樣就太複雜,因此先只拿小傷小病來談。

也就是說就算發生風險事故,透過保險給付,除了日常生活開銷一樣有錢可用之外,每個月3.2萬的目標性投資一樣可以繼續。更遑論有些人有孝親費、子女教育金、貸款等固定開銷,都不能沒有錢。

就算發生風險事故,一樣保持人生

我不討論會不會發生風險事故的問題,因為這個答案怎麼想都不會知道。我要討論的是,就算發生風險事故,你的目標一樣要可以達成、你的生活一樣可以過的方法。

如果沒有保險,事故發生時你損失的不只是錢這種小事,而是那些為了個人目標賺錢的時間,還有你未來享受人生的時間。

什麼人不需要買保險

- 對未來還沒有目標者

- 對未來還沒有希望者

- 錢很多、靠山很硬者

這類人有個共同特徵是:遇到就算了。這很能理解,因為不符合前面提到對於理財目標的要素。但除了有錢人外,我還是會建議對未來沒有想法者可以試著想想未來的目標,或之後有意願思考的時候再去想也可以。不需要糾結在要不要買保險、或買保險有什麼意義的問題上。順序不對,怎麼想都不會有頭緒。

結論

這種買保險的意義,依我觀察,大概95%以上的保險業務員跟討論保險相關的網站不會講。原因可能很多,但我猜最大的原因可能他們自己也不知道。

你也會發現,依照這種邏輯,如果去買保險網站上的罐頭保單一定會很淒慘,因為保險規劃有個人適合度問題,適合別人的保單幾乎不可能適合你。另外,網站上的保險業務員真的明白保險的意義嗎?我想還是有的,但比例應該極低,想像成發票中獎的感覺。

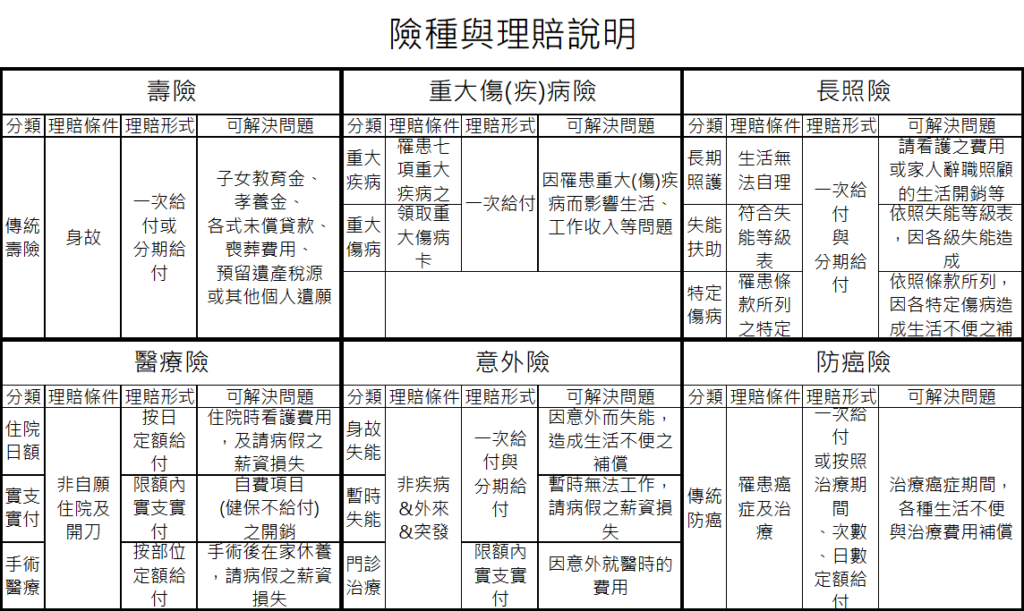

下篇分享:保險險種與理賠說明

如果你覺得哪個部分有同感,想跟我多討論,歡迎加Line,交個朋友隨意聊聊~

如果你在哪裡看到類似觀點,也請留言告訴我(除了下面這個)